Strategia inwestowania indeksowego

Czym jest inwestowanie indeksowe?

Pasywne ETF-y działają podobnie do funduszy indeksowych – dążą do wiernego odwzorowania indeksu bazowego.

Pasywna strategia inwestycyjna, której celem jest odzwierciedlenie wyników określonego indeksu.

W przeciwieństwie do aktywnie zarządzanych funduszy, zarządzający nie dokonują częstych transakcji w celu przewyższenia indeksu, lecz utrzymują skład portfela zgodny z nim.

Pasywne zarządzanie oznacza niewielką lub zerową analizę ekonomiczną, finansową czy rynkową – fundusz utrzymuje wszystkie lub reprezentatywną próbkę papierów wartościowych z indeksu.

Różnorodność indeksów i metody zarządzania portfelem

Fundusze indeksowe mogą śledzić różne indeksy, np. S&P 500 czy Nasdaq Composite.

W zależności od charakteru indeksu i struktury funduszu można stosować jedną z czterech metod:

Replikacja

- Inwestowanie we wszystkie papiery wartościowe z indeksu w takich samych proporcjach jak w indeksie.

- Minimalizuje błąd odwzorowania.

- Stosowana często w ETF-ach typu UIT (Unit Investment Trust).

Optymalizacja

- Inwestowanie w wybrany podzbiór papierów z indeksu.

- Umożliwia pominięcie aktywów o niskiej płynności lub z ograniczeniami obrotu.

- Pomaga spełniać wymogi regulacyjne (np. testy dywersyfikacji 25% i 50%).

- Może zwiększyć błąd odwzorowania.

Reprezentatywność

- Wybór papierów wartościowych o profilu inwestycyjnym zbliżonym do indeksu bazowego.

Ulepszona replikacja indeksu

- Forma optymalizacji mająca na celu przewyższenie wyników indeksu bez zwiększania ryzyka portfela.

- Może obejmować zmianę wag, dodanie instrumentów pochodnych lub modyfikację składu.

- Odchodzi od pasywnej strategii i może zwiększać rotację portfela, co obniża efektywność podatkową.

- ETF-y stosujące tę metodę są rejestrowane jako spółki inwestycyjne aktywnie zarządzające funduszami.

Zalety strategii indeksowej

- Niższe opłaty za zarządzanie i koszty transakcyjne niż w funduszach aktywnie zarządzanych.

- Natychmiastowa dywersyfikacja dzięki odwzorowaniu składu indeksu.

- Większa efektywność podatkowa dzięki rzadszym transakcjom.

- Zachowanie integralności celu inwestycyjnego i minimalizacja tzw. dryfu stylu (style drift).

Dryf stylu występuje, gdy zarządzający inwestuje poza wyznaczony cel inwestycyjny lub gdy zmienia się waga papierów w portfelu w sposób istotny. Fundusze indeksowe utrzymują skład zgodny z indeksem, ograniczając ten problem.

SEC wymaga, aby fundusz inwestował co najmniej 80% aktywów w inwestycje zgodne z jego nazwą.

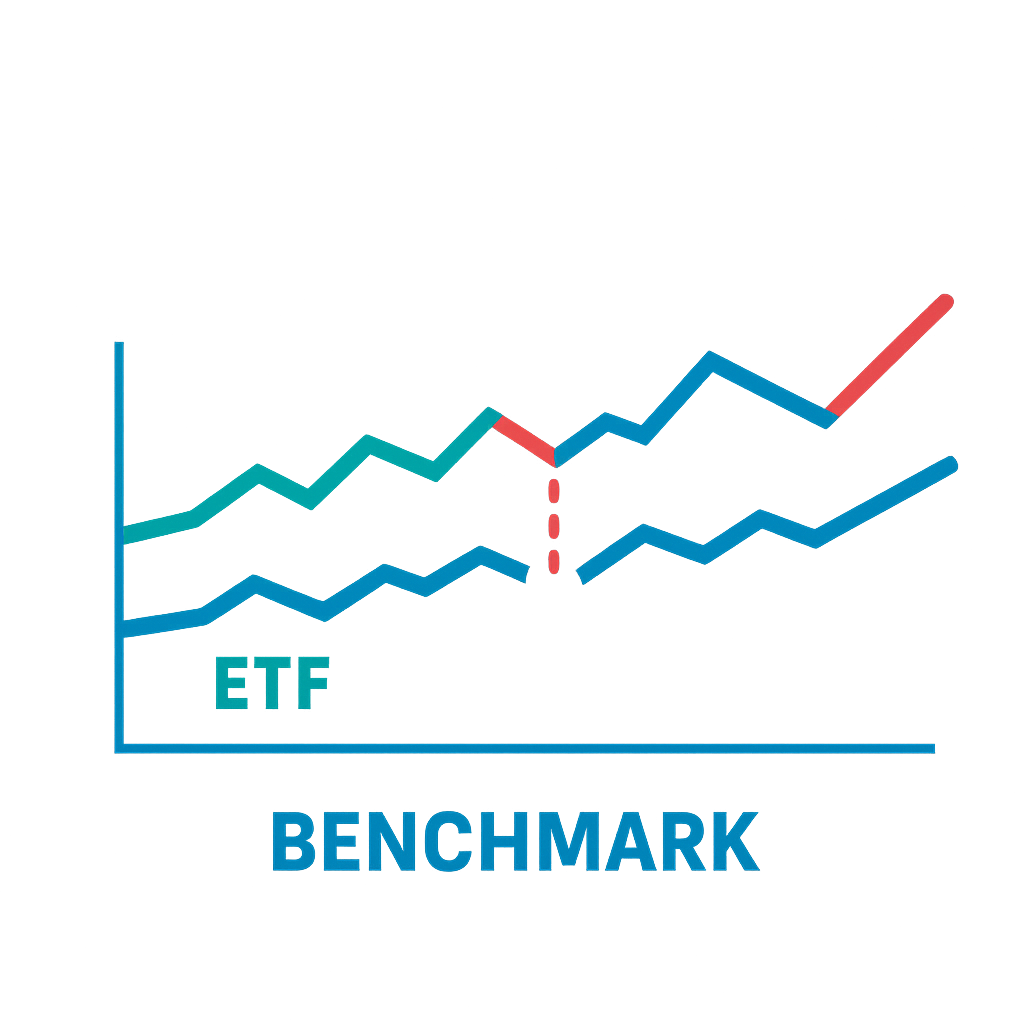

Błąd odwzorowania

Błąd odwzorowania to odchylenie wyników funduszu indeksowego od wyników benchmarku. Może być dodatni lub ujemny i wynika z:

- Optymalizacji / prób reprezentatywnych / zaawansowanej replikacji – brak pełnego odwzorowania indeksu powoduje różnice w wynikach.

- Kosztów operacyjnych – opłaty za zarządzanie, koszty depozytariusza, księgowości, audytu.

- Kosztów transakcyjnych – prowizje maklerskie i koszty realizacji transakcji, których indeks nie ponosi.

Ograniczenia inwestycyjne funduszy indeksowych

Prospekt funduszu określa, w co nie można inwestować. Fundusz:

- Nie może koncentrować aktywów w większym stopniu, niż wynika to z indeksu bazowego.

- Nie może zaciągać pożyczek (poza tymczasowymi lub awaryjnymi, do 10% aktywów).

- Nie może emitować papierów uprzywilejowanych.

- Nie może udzielać pożyczek (poza pożyczkami papierów wartościowych lub zakupem obligacji).

- Nie może kupować ani sprzedawać nieruchomości czy towarów.

- Nie może gwarantować emisji papierów innej strony.

- Nie może inwestować w spółki w celu przejęcia nad nimi kontroli.

- Nie może posiadać więcej niż 10% papierów z prawem głosu od jednego emitenta.

- Nie może utrzymywać papierów o ograniczonej płynności poza wyjątkami przewidzianymi prawem.

Indeksy rynkowe

Indeksy segmentacji rynku

- Cały rynek: np. DJ US Total Mkt Index

- Sektor: np. DJ US Financial Sector Index

- Branża: np. DJ US Banking

Indeksy stylu

- S&P Midcap 400 Barra Value

- S&P Midcap 400

- S&P Midcap 400 Barra Growth

Indeksy kapitalizacji rynkowej

- Całkowita kapitalizacja: np. Russell 3000

- Duża kapitalizacja (Large-Cap): np. S&P 500

- Średnia kapitalizacja (Mid-Cap): np. Wilshire 4500

- Mała kapitalizacja (Small-Cap): np. Russell 2000

Indeksy międzynarodowe

- Globalne: np. MSCI EAFE

- Regionalne: np. MSCI Daleki Wschód

- Krajowe: np. MSCI Malezja

Przykłady indeksów według dostawców

MSCI

- Australia, Austria, Belgia, Brazylia, Kanada, EAFE, Rynki wschodzące, EMU, Francja, Niemcy, Hongkong, Włochy, Japonia, Malezja, Meksyk, Niderlandy, Pacyfik bez Japonii, Singapur, RPA, Korea Południowa, Hiszpania, Szwecja, Szwajcaria, Tajwan, Zjednoczone Królestwo.

Dow Jones

- Średnia transportowa, Wybrana dywidenda, Sektor materiałów podstawowych USA, Sektor dóbr konsumpcyjnych cyklicznych USA, Sektor dóbr konsumpcyjnych niecyklicznych USA, Sektor energetyczny USA, Sektor finansowy USA, Sektor usług finansowych USA, Sektor opieki zdrowotnej USA, Sektor przemysłowy USA, Sektor nieruchomości USA, Sektor technologiczny USA, Sektor telekomunikacyjny USA, Cały rynek USA.

Russell

- Russell 1000, Russell 1000 Growth, Russell 1000 Value, Russell 2000, Russell 2000 Growth, Russell 2000 Value, Russell 3000, Russell 3000 Growth, Russell 3000 Value, Russell Mid Cap, Russell Mid Cap Growth, Russell Mid Cap Value.

Goldman

- Obligacje korporacyjne inwestorów, Surowce naturalne, Sieci komputerowe, Półprzewodniki, Oprogramowanie, Technologia.

Barclays

- Obligacje skarbowe 1–3 lata, Obligacje skarbowe 7–10 lat, Obligacje skarbowe powyżej 20 lat, Obligacje łączone, Obligacje skarbowe indeksowane inflacją.

Inne

- Nieruchomości Cohen & Steers, Fundusze Morningstar Cap, Biotechnologia NASDAQ, NYSE 100, NYSE Composite.